我国互联网保险行业发展探析 产品结构、销售渠道与市场渗透现状

随着互联网技术的普及和金融科技的发展,互联网保险行业在我国实现了快速发展,逐步成为保险业的重要组成部分。本文将从产品结构、销售渠道及市场渗透情况三个方面简要分析我国互联网保险行业的现状。

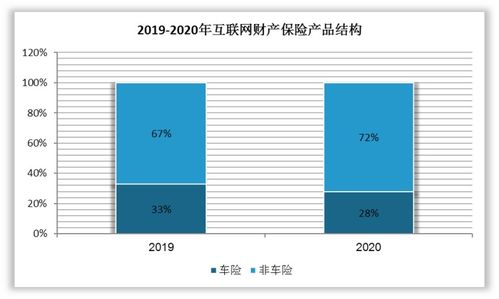

一、互联网保险产品结构现状

当前,我国互联网保险产品结构呈现多样化和细分化趋势。主要以以下几类为主:

1. 车险类产品:作为传统保险线上化的典型代表,车险在互联网保险中占据了重要份额,尤其是通过线上渠道办理的续保和新车保险。

2. 健康险和意外险:随着健康意识的提升,短期健康险和意外险通过互联网平台销售增长迅速,产品设计灵活,覆盖范围广泛。

3. 寿险和年金险:部分保险公司开始推出线上化寿险产品,但由于其复杂性,线上渗透率相对较低,多作为辅助渠道。

4. 创新型产品:如旅行险、退货运费险等场景化保险产品,依托电商和社交平台快速发展,满足了用户特定需求。

总体来看,互联网保险产品正从单一化向综合化转型,但车险和短期健康险仍是主流。

二、互联网保险销售渠道分析

互联网保险的销售渠道主要包括:

1. 保险公司自营平台:多数大型保险公司建立了官方网站和APP,直接向消费者销售产品,便于品牌建设和客户管理。

2. 第三方互联网平台:如支付宝、微信、京东等大型平台,通过与保险公司合作,嵌入保险服务,利用其用户基础和流量优势,实现了快速扩张。

3. 保险经纪和代理平台:专业的互联网保险中介平台,如慧择、小雨伞等,提供产品比较和咨询服务,增强了用户选择便利性。

4. 社交媒体和内容平台:通过短视频、直播等形式进行保险知识普及和产品推广,吸引年轻用户群体。

这些渠道共同构成了互联网保险的多元化销售网络,其中第三方平台在销售量和用户触达方面表现突出。

三、互联网保险市场渗透情况

近年来,我国互联网保险市场渗透率逐步提升,但仍有较大发展空间。根据行业数据,互联网保险保费规模持续增长,尤其在车险和健康险领域渗透较快。2022年,互联网保险保费占整体保险市场的比例约为5%-10%,其中非车险产品渗透率更高。

推动渗透的主要因素包括:用户对便捷服务的需求增加、移动支付的普及、以及大数据和人工智能技术的应用,使得个性化定价和精准营销成为可能。挑战依然存在,如用户信任度不足、产品同质化严重、监管政策趋严等,这些都限制了市场渗透的深度。

我国互联网保险行业在产品结构上趋于丰富,销售渠道多元化,市场渗透率稳步提升。未来,随着技术创新和用户习惯的养成,互联网保险有望进一步深化发展,但在产品创新和风险管控方面仍需加强。

如若转载,请注明出处:http://www.lcppb.com/product/13.html

更新时间:2026-03-01 09:27:42